Le Materie Prime Critiche o Critical Raw Material (CRM) sono materie prime di grande importanza economica per l’Unione Europea, con un elevato rischio di perturbazione dell’approvvigionamento a causa della concentrazione delle fonti e della mancanza di sostituti validi e a prezzi accessibili.

Le CRM censite dall’UE all’interno del Critical Raw Materials Act del 2023 sono 34; di queste, 17 sono considerate materie prime strategiche in quanto si prevede una crescita esponenziale in termini di approvvigionamento, hanno esigenze di produzione complesse e ricadono in settori di utilizzo strategici identificati in: energie rinnovabili, mobilità elettrica, digitale, aerospazio e difesa.

Le materie prime critiche devono il loro nome sia alla loro importanza nell’ambito di molte tecnologie strategiche per raggiungere gli obiettivi europei di neutralità climatica e leadership digitale, sia al rischio di fornitura a loro associato, essendo cruciali nella produzione di: batterie, celle a combustibile, motori di trazione, eolico, fotovoltaico, robotica, droni, stampa 3D e tecnologie digitali.

«Per un terzo delle materie prime critiche censite l’UE è totalmente dipendente (100%) dalle importazioni di Paesi terzi. La dipendenza, unita alla crescente domanda e alla rilevanza delle materie prime critiche in tecnologie chiave, rende vulnerabili le catene del valore», spiega Lorenzo Tavazzi di Ambrosetti.

Le CRM sono particolarmente fondamentali per un paese come l’Italia in quanto è il primo paese europeo per la loro incidenza nel tessuto produttivo, con un valore del 38%; al secondo posto vi è la Danimarca con un valore del 34%. Tuttavia, lo scenario attuale vede un’estrema concentrazione della loro fornitura tra Cina (65%), Sud Africa (10%), Repubblica democratica del Congo (4%) e Stati Uniti (4%).

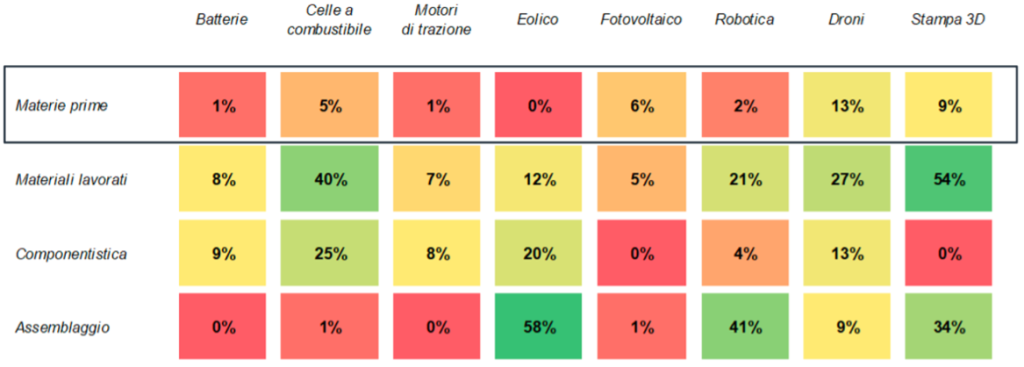

Per capire ulteriormente la notevole rilevanza di queste materie prime, nell’immagine di seguito è illustrata, in percentuale, la quota europea lungo le fasi della supply-chain delle tecnologie considerate strategiche.

Note: Il colore va dal rosso (min) al verde (max) a seconda del posizionamento europeo nelle diverse fasi della supply-chain; non sono disponibili i dati relativi alle Tecnologie digitali

Nell’attuale contesto di fragilità degli equilibri internazionali, l’UE risulta esposta a potenziali interruzioni nelle forniture di materie prime critiche a causa della limitata produzione interna e della dipendenza dagli approvvigionamenti provenienti da Paesi con elevato rischio geopolitico.

In particolare, a partire dalla crisi COVID-19, le catene di approvvigionamento delle Materie Prime Critiche hanno subito gravi perturbazioni che hanno evidenziato quanto il tema della sicurezza, dell’autonomia strategica e della resilienza economica degli approvvigionamenti rappresentino ormai delle priorità per l’Unione. Le difficoltà si sono poi ulteriormente accentuate a causa dei sovvertimenti geopolitici provocati dai conflitti russo-ucraino e israelo-palestinese, che hanno coinvolto alcune porzioni del pianeta che rivestono particolare rilevanza nella produzione di queste materie prime.

Nonostante la dipendenza dall’estero sia dovuta in parte alla scarsità di giacimenti minerari sul territorio, la produzione interna è ulteriormente penalizzata dalla limitata conoscenza della disponibilità di questi materiali. Tuttavia, considerando i lunghi tempi necessari per l’attivazione di attività minerarie (almeno 10-15 anni per la commercializzazione delle terre rare dalla scoperta del giacimento, come dimostra l’ultimo caso svedese), nel breve periodo il contributo delle risorse nazionali potenziali alla riduzione della dipendenza estera rimane molto limitato.

A preoccupare ancora di più, è che, secondo le stime della Commissione Europea, al 2050 la domanda annua di queste materie prime potrebbe aumentare esponenzialmente, in particolare si prevede che quella del litio potrebbe aumentare di 60 volte rispetto ai livelli attuali, quella di cobalto di 15, mentre per le terre rare potrebbe decuplicare.

Per mitigare tale dipendenza, l’UE ha fissato quattro obiettivi specifici: rafforzare l’intera catena del valore SRM; diversificare le importazioni di CRM dell’UE in modo che entro il 2030 nessun paese terzo fornisca più del 65 % del consumo annuo dell’UE di ciascuna materia; migliorare la capacità dell’UE di monitorare e mitigare il rischio di fornitura di CRM; garantire la libera circolazione di CRM e prodotti che le contengono, migliorandone la circolarità e la sostenibilità.

Una leva strategica per ridurre il rischio di approvvigionamento può arrivare dal riciclo dei rifiuti correlati ai prodotti elettronici, i cosiddetti RAEE. Infatti, si prevede che entro il 2030 almeno il 15% delle CRM debba provenire dal riciclo. Per tale ragione bisogna lavorare maggiormente sulla circolarità dei prodotti: dalla progettazione alla raccolta e riciclo, passando per il consumo, il riutilizzo e la riparazione. La progettazione costituisce uno dei passi fondamentali del modello dell’economia circolare; il prodotto deve essere pensato e progettato, fin dall’origine, secondo logiche di modularità, versatilità e adattabilità per allungarne il più possibile il ciclo di vita. Deve essere chiaro, fin dal principio, l’impiego che potrà essere fatto dei materiali di cui è costituito, privilegiando il riuso e il riciclo (si veda la piramide dei rifiuti). Per quanto riguarda la raccolta, le città circolari diventano le nuove miniere dove poter eseguire il processo di estrazione, o meglio l’urban mining. Sarà quindi necessario massimizzare la raccolta differenziata, sia dei rifiuti urbani che industriali e migliorarla dal punto di vista qualitativo in modo tale da poter reimmettere nei cicli produttivi successivi quanta più materia prima secondaria possibile.

In quest’ottica, uno degli obiettivi essenziali, che sta anche alla base dell’economia circolare, è quello di potenziare le misure di prevenzione e di riutilizzo, diminuendo lo smaltimento in discarica; questo principalmente grazie alla trasformazione dei beni a fine ciclo di vita in risorse secondarie di elevata qualità e creando un mercato delle materie prime secondarie efficiente.

Ad avvalorare la tesi della circolarità ci sono alcune stime della Commissione Europea, secondo cui tramite il riciclo delle batterie esauste, nel 2040 l’UE potrebbe soddisfare oltre la metà della domanda di litio (52%) e di cobalto (58%) attivate dalla mobilità elettrica.

Per alcune materie prime, come il tungsteno e i metalli del gruppo del platino il riciclo riesce già a soddisfare tra il 20% e il 40% della domanda; nel caso di altre materie prime impiegate nelle tecnologie per le energie rinnovabili o in applicazioni altamente tecnologiche, come le terre rare, il gallio o il litio, la produzione secondaria contribuisce in misura marginale o addirittura nulla.

Sebbene il recupero di tali materie su scala industriale sia già stato avviato in Europa, presenta diverse criticità in termini di:

- fattibilità economica e costi elevati degli impianti per il recupero di alcune materie come il litio e le terre rare;

- sistemi di raccolta imperfetti che impediscono alle CRM di raggiungere il luogo di trattamento;

- una crescente complessità dei prodotti da riciclare, dovuta alla miniaturizzazione e miscelazione di materiali che aumentano la complessità di riciclo;

- un trattamento improprio dei rifiuti elettronici, ad esempio attraverso operazioni di riciclo informali, che portano a perdite materiali;

- l’esportazione di rifiuti con il rischio che non vengano riciclati oppure lo siano in modo meno efficiente.

Tuttavia, il riciclo da solo non è sufficiente ad assicurare l’autonomia strategica dell’UE. Sono necessarie ulteriori attività funzionali alla strategia di mitigazione dei rischi di approvvigionamento, quali:

- investimenti in tecnologie, capacità e competenze per gestire il ciclo di vita delle materie prime critiche all’interno dei confini comunitari, migliorando la resilienza degli ecosistemi industriali;

- rilanciare le attività di estrazione mineraria in chiave sostenibile sul territorio comunitario;

- stabilire partenariati strategici che consolidino le relazioni commerciali con Paesi terzi ricchi di materie prime critiche, come ad esempio è previsto dal Piano Mattei, un progetto strategico che mira a rafforzare e rinnovare i legami tra l’Italia e l’Africa;

- ridurre l’incertezza normativa e le tempistiche autorizzative per la realizzazione di nuovi impianti (dei circa 4,3 anni necessari in Italia per l’intero iter, ben 2,7 sono assorbiti dalle fasi di progettazione e autorizzazione).

Concludendo, vi è la necessità di un forte ripensamento del sistema imprenditoriale, in modo da far fronte a eventuali problematicità, oggi sempre più probabili data la crescente instabilità geopolitica ed economica. L’Italia deve essere in grado di valorizzare le proprie conoscenze e competenze anche e soprattutto nell’ambito dell’economia circolare, così come lo ha fatto e lo fa tutt’ora in molti altri campi particolarmente strategici e rilevanti. Un esempio tra tanti è Avio, azienda con sede nella capitale, che è leader a livello mondiale per quanto riguarda il settore della propulsione spaziale. Come questa, il nostro territorio è ricco di eccellenze imprenditoriali che sono o potrebbero diventare leader mondiali se correttamente valorizzate.

Fonti:

- Transizione ecologica e digitale: il punto sulle materie prime critiche, Brief CDP;

- Critical Raw Material Act, 2023;

- Le opportunità per la filiera dei RAEE all’interno del Critical Raw Materials Act, The European House – Ambrosetti.

Autore

Potrebbe interessarti

-

Totò Schillaci e le Notti Magiche: lo spartiacque tra il sogno di un paese e l’inizio di una nuova era economica e sociale

-

Oltre la Nebbia del Disincanto: Mindset, Nutrizione e Fitness come Faro nel Great Gloom dei Lavoratori Moderni?

-

Amo il mio lavoro

-

L’Italia chiamò: SÌ

-

Una sfida chiamata Imprenditoria Femminile tra gender investment gap e agevolazioni